株式投資を始めてみたいけどどういう風に株を買っていけばいいか分からない。

そもそも投資っていうけどそんなお金もないし…

株式投資に胸を膨らませて証券口座を開設した当初、私は投資方針がよく分かっていないばかりにポートフォリオ構成も考えておらずギャンブルに近い投資をしていました。

日々変動する株価に気が行ってしまい、上がっては喜び、下がっては不安になる。

正直、精神的に厳しいものがあり、「株式投資なんてしなくてもいいのでは?」と思うこともありました。

ただ、投資歴は浅いながらも投資の勉強をし、実践をしている中で、今では「投資はした方がよい」と明確に言えます。

その理由は、複利への期待もありますが、投資をしてみて分かる「投資をしないことへのリスク」ということが大きいです。

とはいえ、投資をするにしても、”どこから資金を捻出するのか”、また、”どうやってストレスの少ない投資ができるのか”という点で考え込んだ時期がありました。

そこで、この備忘録では、①そもそもどこから株式投資をする費用を捻出するのか、②どういう構成を意識して株式を買っていけば良いか、という点について書き残しました。

このブログは”損失を小さくし利益を積み上げる”をモットーに利益を積み上げている普通のサラリーマンが、株式投資で勉強をしたこと(特に投資家youtuberの高橋ダンさん)、また実践した中で学んだことを備忘録として残しているものです。

投資のイメージ

まだ投資をされていない方にとって、株式投資というとどのようなイメージでしょうか?

たまに株で失敗をして多額の借金を背負い人生がめちゃくちゃになったという話をきいたりすることもあるので、もしかしたら”株はギャンブルで危ない”といったイメージを抱いているかもしれません。(投資を始める前の私はそのように考えていました ^^;笑)

たしかに、含み損を抱えることも頻繁にあり”リスク”があることは確かですが、投資で人生がめちゃくちゃになるところまでいってしまうのはギャンブル的に株を売買していることが主な原因だといえるでしょう。

そこで、まずは投資との上手な付き合い方を押さえておくことが重要と考えています。

※「リスク」という用語についてここでしっかり確認しておきましょう

リスクとは、保険の分野では損害という意味で指すことが多いですが、投資の分野においては「価格変動の幅(期待収益率に対するバラつきの大きさとも言われます)」のことを指します。

したがって、投資の分野においてリスクが大きいというのは下振れする可能性もありますが、上振れする可能性もあるということを指しますので、必ずしもネガティブというわけではない点は押さえておきましょう。

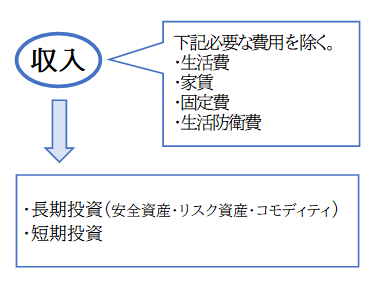

投資は余剰資金から

よく投資は”リスク許容度”の中で行うことといわれます。

間違っても保有している資金をすべて投資に回すということは避けましょう。

投資がギャンブルと化してしまいますし、なによりストレスです。

投資は生活費や必要な支出を除いた余剰資金から捻出するようにしましょう。

余剰資金を洗い出す~私の場合~

例えば、私が投資を始めようと思ったときに余裕資金を洗い出した時は、給料が月23~26万円、ここから家に入れるお金が12万円、携帯料金1万円、奨学金2万6千円、保険料1万8千円、その他クレジット支払6万円でしたので、余剰資金は0円~2万1千円だったことになります。

正直、これでは投資にお金を回すことなんてできませんね。

実際自分で収支を洗い出してみたときは唖然とし、投資なんか無理だとあきらめかけていました(^^;

もしかしたら私と同じように「手元に投資に回せるような資金なんてないよ!」という方もいるのではないでしょうか?

しかし、一度自身の支出を洗い出してみると意外と突破口が見えてくることもあるので、まずは現状を把握してみるのがよいと思います。

支出を見直す~固定支出の見直しは効果絶大~

上記の支出の表と私の収入を比較してみると、余剰資金がない場合は不要な支出を削減して創り出してしまうというのが一番手っ取り早いです。

たとえば、私の場合、格安スマホへの変更、保険の解約、クレジット利用の見直しを実施しました。

これにより、

携帯料金1万5千円⇒3千円

保険料1万8千円⇒8千円

クレジット支払い6万円⇒3万円

に減らすことができました!

クレジット支払いについては月によってバラつきがあるため参考にはなりませんが、収支を見直すことにより極力無駄な支出を減らそうとする意識が出てきます。

多少の手間はかかりますが、非常に簡単なので固定費の支出は必ず見直しましょう。

固定費を見直せば長期的に費用削減となるため、その効果は絶大です。簡単に、しかも効果的な余剰資金を創出することができる手段なのでまずは固定費の見直しを行うのがおすすめです。

私の場合、固定費を見直すことにより投資に回す資金として4万6千円から7万6千円程度確保することができました。

◆2022年3月26日追記◆

現在ではキャリアのスマホでも値下げ競争が始まっているのでプランを見直すだけでも良いかもしれませんね。

長期投資と短期投資とを使い分ける!~長期でドッシリ構えて、短期でガツン~

さて、資金面の目途が立ったところで、話を投資の構成に移しましょう。

一口に株式投資をするといっても、短期で運用するものか、長期で運用するものかによって投資の考え方は大きく異なります。

目指す投資手法は、老後のために何十年も保持あるいは必要な時に備えておく”長期投資”をベースとして、数日から数か月程度を保持して運用する”短期投資”でパフォーマンスを上げるものです。

そのため、長期投資用の証券口座と短期投資用の証券口座を用意する必要がありますが、短期投資はやや難易度も上がるため、まずは長期投資だけするというのでもよいと思います。(テクニカル分析を勉強したら短期投資も検討してみるという感じでいいと思います。)

長期投資はリスク分散した構成に!

余剰資金が確保できたら、余力資金のうち90%を長期投資用の資金とします。

長期投資のポートフォリオは、大きくリスク資産・安全資産・コモディティに分散して投資しています。

ポイントは”分散した投資”です。

といってもこれだけではよく分からないのでそれぞれ少しずつ触れていきましょう。

ポートフォリオ:リスク資産とは

リスク資産とは、株・社債・不動産のことをいいます。ポートフォリオの値動きを期待するための位置づけとしてとらえます。

構成割合としては50%±10%を目安にしています。

ポートフォリオ:安全資産とは

安全資産とは、現金・預貯金・国債のことです。ポートフォリオの安定性を高めるための位置づけとしてとらえます。

あまり意識がないかもしれませんが、現金・預金も「インフレが起きないことに対する投資」といえます。

構成割合としては20%±10%を目安にしています。

ポートフォリオ:コモディティとは

コモディティとは、一般に、“商品”のことを指す言葉で、コモディティ投資とは、商品先物市場で取引されている原油やガソリンなどのエネルギー、金やプラチナなどの貴金属、トウモロコシや大豆などの穀物といったようなコモディティ(商品)に投資することをいいます。

SMBC日興証券「初めてでもわかりやすい用語集」より抜粋

コモディティにはいろいろな種類がありますが、投資する主要なものとしては金・銀・プラチナといった貴金属でしょうか。リスク資産とは異なる値動きをするため、景気後退時の保険のような位置づけとしてとらえられます。

構成割合としては30%±10%を目安にしています。

短期投資はトレンドに乗ってパフォーマンスを上げる!

短期投資は余剰資金のうちの10%から捻出します。(長期投資しかしないという場合には不要です。今は短期投資はしないけど、後々短期投資も予定しているという場合には当面は短期投資用資金をプールしておいてもよいかもしれません。私は短期投資用の資金が溜まるまではプールしていました。)

短期投資は数日から数か月の期間で上昇トレンドに乗っている銘柄を購入し、下降トレンドへ転換したところで売りぬくことで利益を獲得することを目的としています。

上昇トレンドにあるかどうかを判断するためにテクニカル分析という道具を活用していきます。

テクニカル分析については別途備忘録を作成します。

投資の入り口へ

ギャンブル的な株式投資は精神的にもリスクが高いものです。

余剰資金の中で適切な投資戦略を組み立てることでリスクを極力抑えた投資は十分可能です。

日本ではまだまだ投資が危険なものとしての認識が強いようです。

この備忘録を読んでくれている方は少なからず投資に関心があると思います。

せっかく株に興味があるのに「株は危ないから…」といって株をしないのは非常にもったいないです。

もちろん、”投資は自己責任”。

当然、利益を得られることもあれば損することもあります。

しかし、単なるギャンブルとしての投資ではなく、リスクの軽減も考慮したポートフォリオ戦略をとることでより安全に資産を増やすことのできる可能性もあるのです。

長期投資、短期投資の具体的な内容については別の備忘録に残します。

老後の資産形成を目標とするなら”無理なくストレスの少ない投資戦略”で十分

・投資資金は余剰資金から!

・投資もリスク分散を意識した構成を意識してみる!

コメント